關鍵詞 |

稅務官培訓費用,青海稅務官培訓,稅務官培訓,稅務官培訓 |

面向地區 |

全國 |

2014年中華人民共和國中央人民發文《工業和信息化部辦公廳、財政部辦公廳關于中小企業發展專項資金服務體系和融資環境項目申報工作》的通知:推動職業經理人制度建設,支持中國職業經理人協會開展職業經理人資質評價制度建設、社會化考核測評、資質評價和認證等工作。

為適應國際化新趨勢和企業面臨的新挑戰,單純的核算型財務已經無法滿足企業快速發展的需要,財務部門的定位正在由核算型向戰略型、價值創造型轉變,扮演的角色也越來越豐富。作為公司重要的戰略決策制定者和執行者之一的財務經理人,需要具備全新的財務思維、對財務信息與市場動向的敏銳洞察力、出色的溝通與資源整合能力,穿梭于企業經營管理和資本市場運作之間游刃有余。

職業經理人政策

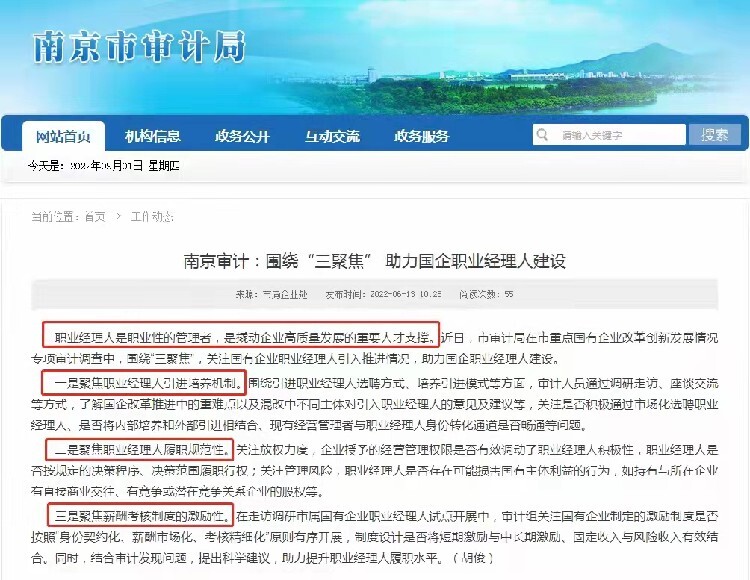

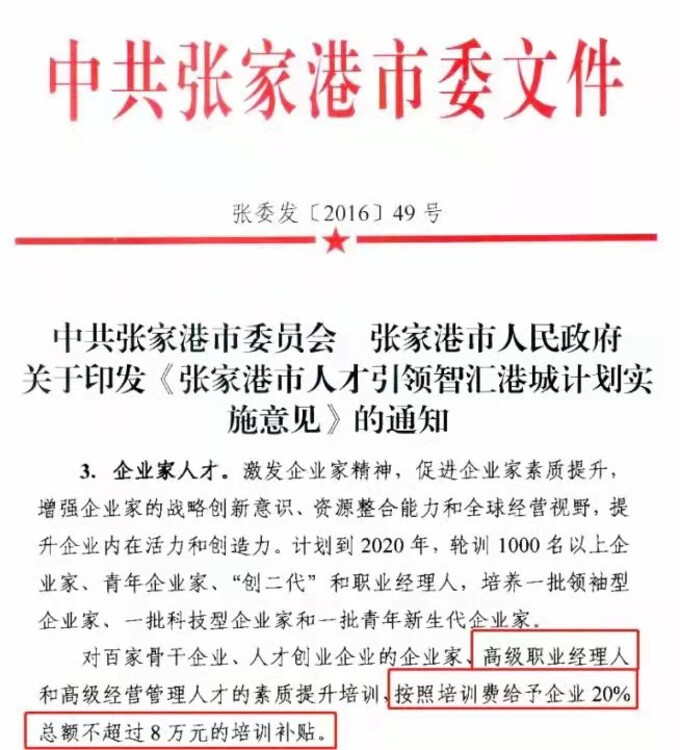

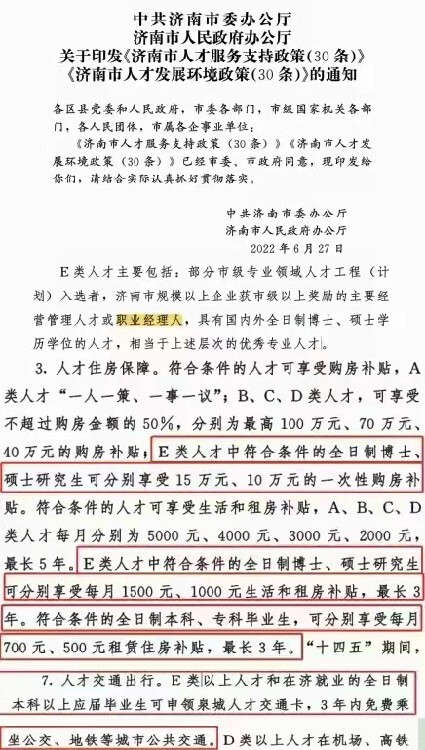

近些年來,隨著中國經濟改革進程的加快,職業經理人已成為經濟改革關注的方面之一, 為打造高度市場化的職業經理人隊伍,黨中央、及國家相關部委自2002年-2021年先后印發《“十五”期間全國企業經營管理人員培訓綱要》、《2002-2005年全國人才隊伍建設規劃綱要》、《中央 關于進一步加強人才工作的決定》、《關于鼓勵支持和引導個體私營等非公有制經濟發展的若干意見》、《關于貫徹落實“十一五”規劃綱要,加強人才隊伍建設的實施意見》、《國家中長期人才發展規劃綱要(2010-2020)》、《企業經營管理人才隊伍建設中長期規劃(2010-2020年)》、《中央關于全面深化改革若干重大問題的決定》、《中央關于深化人才發展體制機制改革的意見》、《國家創新驅動發展戰略綱要》、《關于創新管理優化服務培育壯大經濟發展新動能加快新舊動能接續轉換的意見》、《辦公廳關于進一步完善國有企業法人治理結構的指導意見》、《關于分類推進人才評價機制改革的指導意見》、《中央企業領導人員管理規定》、《關于促進中小企業健康發展的指導意見》等近40余份推進和深化職業經理人制度改革的系列政策文件,強調了“建設一支職業經理人隊伍”、“逐步擴大職業經理人隊伍”、“完善職業經理人市場”、“建立社會化的職業經理人評價制度”與“建立職業經理人制度”等具體任務要求,為中國職業經理人隊伍指明了發展方向,明確了職業經理人的價值,建立職業經理人制度,推動職業經理人逐漸登上經濟舞臺。

中央、印發的《 國家中長期人才發展規劃綱要(2010-2020年)》中提出“以戰略企業家和職業經理人為,加快推進企業經營管理人才職業化、市場化、化和國際化”的要求。

職業經理人的概念被引入中國已10年時間,但一項全國 性的 調查顯示,有90%的企業缺乏高素質、職業化的管理人才。企業是建設創新型 國家的決定 性力量,而企業自主創新的關鍵是職業經理人。每個職業經理人都應當認識到自主創新不是企業發展的權宜之計,而是企業發展戰略,誰擁有這個認識,誰就擁有未來。在現代企業中,職業經理人既是創新戰略的主要設計者,又是創新活動的組織者,更是創新環境的營造者,職業經理人在企業自主創新活動中起著核心作用。

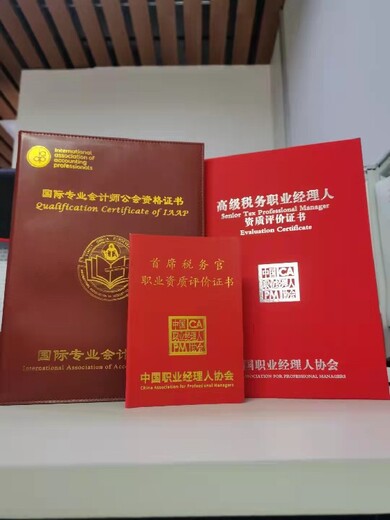

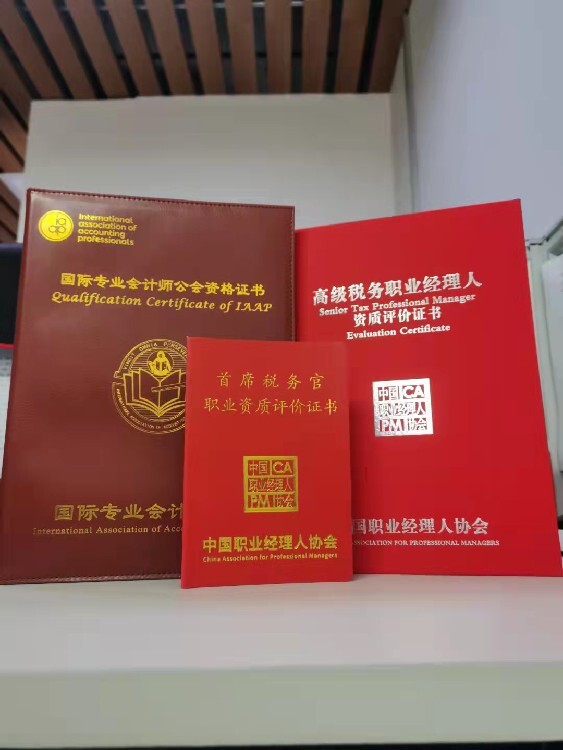

那什么是稅務職業經理人?

合格稅務職業經理人的定義:既懂稅收政策,又兼具國際視野、戰略思維、德才兼備、精通業務、善于管理的復合型、國際化、實戰型稅務管理人才。即使在同一家企業,也要根據職位的市場化和化程度,分類推行職業經理人制度。像財務、稅務、風控等部門,將來會更加重要,恐怕薪酬上就比其他中層更高一些。稅務官、稅務總監、稅務經理的年薪越來越高,企業對于稅務職業經理人的重視程度也越來越高。

稅務職業經理人可以幫助企業控制稅務風險、規范納稅、減少稅務稽查和稅務處罰。如果一位稅務職業經理人的年薪為1元的話,他每年給企業合法合理的降低稅務成本為20元,這就是稅務職業經理人的價值。

北京財巨國合是一家國內的企業綜合管理咨詢公司,長期致力于企業財務管理人員培訓,集國際國內認證、企業內訓、大型公開課等業務于一體。

北京財巨國合堅持實行市場服務化、服務國際化與自身強化建設三步并行、齊頭并進的全面、可持續發展的戰略方針,著力提高服務質量,著力保持與國際國內行業新趨勢同步,著力進行學習型企業建設,塑造企業良好社會形象,打造行業,國內,國際的企業管理咨詢、策劃、培訓綜合服務平臺。

在注重市場服務與建設的同時,北京財巨國合也時刻關注著企業自身員工團隊的建設,在多年激烈的市場競爭中,北京財巨國合的員工團隊也在不斷地進行人才篩選與積累。

的員工團隊,的服務方案,豐富的企業管理與教學經驗——北京財巨國合以嚴謹的方案設計能力、嚴格的項目實施能力和完善的項目服務能力贏得了國內各行業企業的廣泛認可。

全國稅務官培訓熱銷信息