關鍵詞 |

正規稅務官培訓,稅務官培訓價格,北京稅務官培訓,稅務官培訓費用 |

面向地區 |

全國 |

中國職業經理人協會自2021年2月展開“財稅職業經理人職業資質評價”工作以來,嚴格貫徹《關于分類推進人才評價機制改革的指導意見》的政策指引,依據黨中央、針對職業經理人隊伍建設的政策要求,結合當前對會計人才培養的新需求,著眼于財稅管理領域職業經理人隊伍全面發展的趨勢,廣泛吸取中國職業經理人發展實踐成果,以及財稅領域意見,根據我國財稅領域職業經理人應具備的知識、職業能力等方面制定職業資質評價標準,旨在培養一批符合新時期經濟發展需要的“財務官”、“稅務總監”等管理人才。

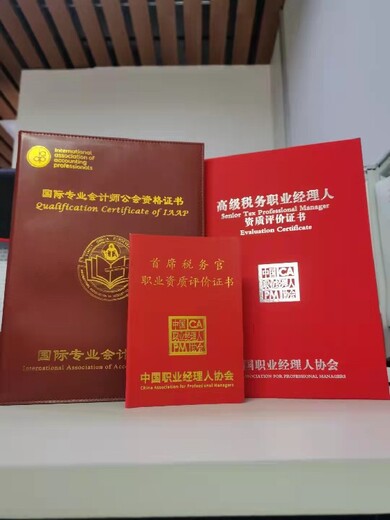

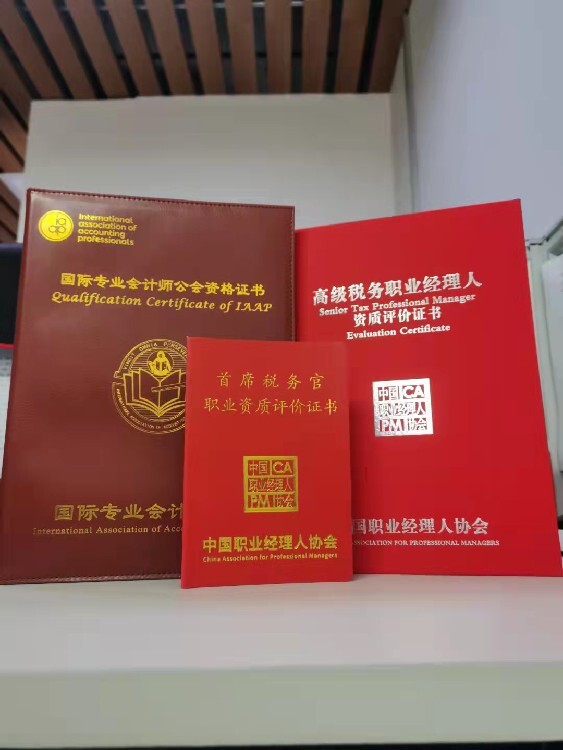

中國企業要走向國際化,中國的財稅高管要職業化,中國企業缺少財稅職業經理人,通過建立“財稅經理人職業資質評價”標準,切實提升財稅領域職業經理人素質水平和能力,更好地服務和支持中國實體經濟發展,改善我國財稅職業經理人嚴重不足的現狀,也將為科學評價財稅職業經理人水平提供有力保障。“財稅經理人職業資質評價”劃分為()、中級(總監)、初級(經理)三個層級進行評價,通過評價考試的學員由中國職業經理人協會頒發初級、中級、三個等級的財稅職業經理人證書,并配備經理、總監、這三個層次的職業資質評價證書,同時分別由國際簿記師協會IAB為通過財務經理人職業資質評價考試的學員頒發國際財務管理師證書;由英國國際會計師公會IAAP為通過稅務經理人職業資質評價考試的學員頒發國際稅務管理師證書。

財務職業經理人是真正實現了“職業化”的財務負責人,即長期從事“財務管理工作”的社會職業,具備一定素質和職業能力, 并掌握企業財務部門管理權,具有社會公認的職業經理人的職業資質評價與認證,獲得全國人才市場統一認可的職業身份的經理人。

為適應國際化新趨勢和企業面臨的新挑戰,單純的核算型財務已經無法滿足企業快速發展的需要,財務部門的定位正在由核算型向戰略型、價值創造型轉變,扮演的角色也越來越豐富。作為公司重要的戰略決策制定者和執行者之一的財務經理人,需要具備全新的財務思維、對財務信息與市場動向的敏銳洞察力、出色的溝通與資源整合能力,穿梭于企業經營管理和資本市場運作之間游刃有余。

職業經理人政策

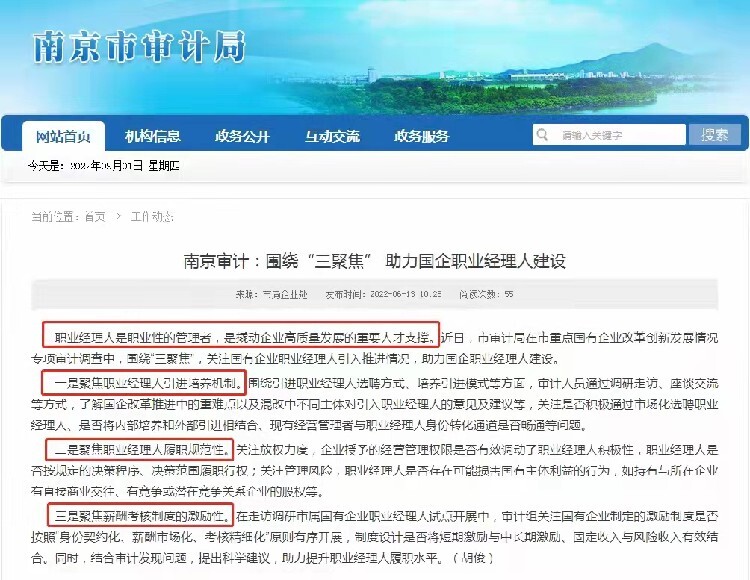

近些年來,隨著中國經濟改革進程的加快,職業經理人已成為經濟改革關注的方面之一, 為打造高度市場化的職業經理人隊伍,黨中央、及國家相關部委自2002年-2021年先后印發《“十五”期間全國企業經營管理人員培訓綱要》、《2002-2005年全國人才隊伍建設規劃綱要》、《中央 關于進一步加強人才工作的決定》、《關于鼓勵支持和引導個體私營等非公有制經濟發展的若干意見》、《關于貫徹落實“十一五”規劃綱要,加強人才隊伍建設的實施意見》、《國家中長期人才發展規劃綱要(2010-2020)》、《企業經營管理人才隊伍建設中長期規劃(2010-2020年)》、《中央關于全面深化改革若干重大問題的決定》、《中央關于深化人才發展體制機制改革的意見》、《國家創新驅動發展戰略綱要》、《關于創新管理優化服務培育壯大經濟發展新動能加快新舊動能接續轉換的意見》、《辦公廳關于進一步完善國有企業法人治理結構的指導意見》、《關于分類推進人才評價機制改革的指導意見》、《中央企業領導人員管理規定》、《關于促進中小企業健康發展的指導意見》等近40余份推進和深化職業經理人制度改革的系列政策文件,強調了“建設一支職業經理人隊伍”、“逐步擴大職業經理人隊伍”、“完善職業經理人市場”、“建立社會化的職業經理人評價制度”與“建立職業經理人制度”等具體任務要求,為中國職業經理人隊伍指明了發展方向,明確了職業經理人的價值,建立職業經理人制度,推動職業經理人逐漸登上經濟舞臺。

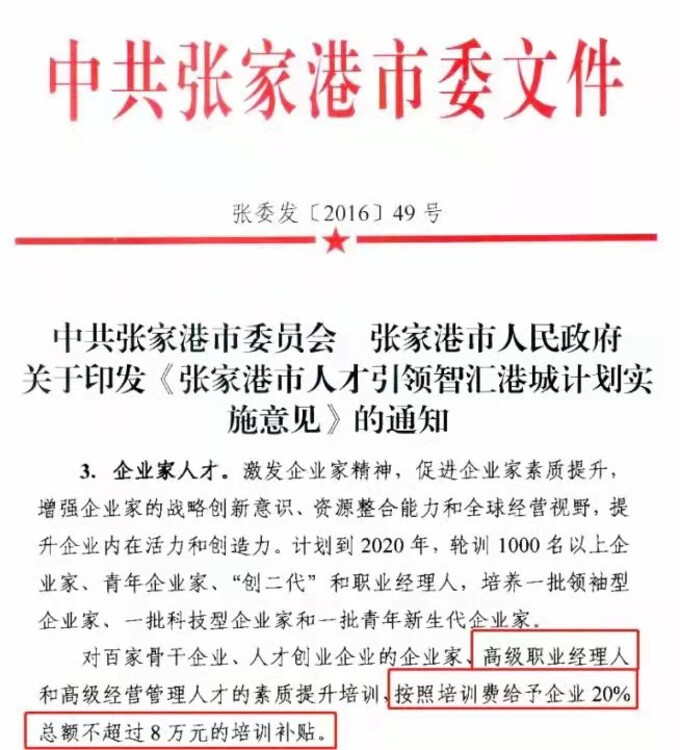

稅務職業經理人可以幫助企業控制稅務風險、規范納稅、減少稅務稽查和稅務處罰。如果一位稅務職業經理人的年薪為1元的話,他每年給企業合法合理的降低稅務成本為20元,這就是稅務職業經理人的價值。