一、建立職業經理人制度的政策依據

1.關于制定職業經理人員素質標準

2001年,中央組織部、國家經濟貿易關于印發《“十五”期間全國企業經營管理人員培訓綱要》的通知(國經貿培訓〔2001〕748號)提出:“逐步建立工商管理職業資格證書制度。要制定職業經理人員的素質標準”。這是在國家正式文件中,次提出“職業經理人員”這個稱謂,同時,提出“要制定職業經理人員的素質標準”的任務

關于建設職業經理人隊伍,2002年,中央辦公廳、辦公廳關于印發《2002—2005年全國人才隊伍建設規劃綱要》的通知(中辦發〔2002〕12號)提出:“建設一支職業經理人隊伍。逐步實行職業資格制度,加緊研究制定資質認證標準和市場準入規則”。這表明職業經理人隊伍的建立,一開始就是與“職業資格制度”相聯系的。職業經理人隊伍的建設,是與 “制定資質認證標準

建立職業經理人才市,2011年,中央組織部、中央統戰部、國有資產管理監督、工業和信息化部、中華全國工商業聯合會印發的《企業經營管理人才隊伍建設中長期規劃(2010-2020年)》(中組發〔2011〕15號)提出:“完善企業經營管理人才市場體系,加快建立職業董事、職業經理人等人才市場,積極發展性、行業性人才市場”。這個文件次提出“職業經理人等人才市場”,表明職業經理人才的流動,是需要依靠職業經理人人才市場實施的。職業經理人才市場是企業經營管理人才市場體系的重要組成部分,它屬于“性、行業性人才市場”。

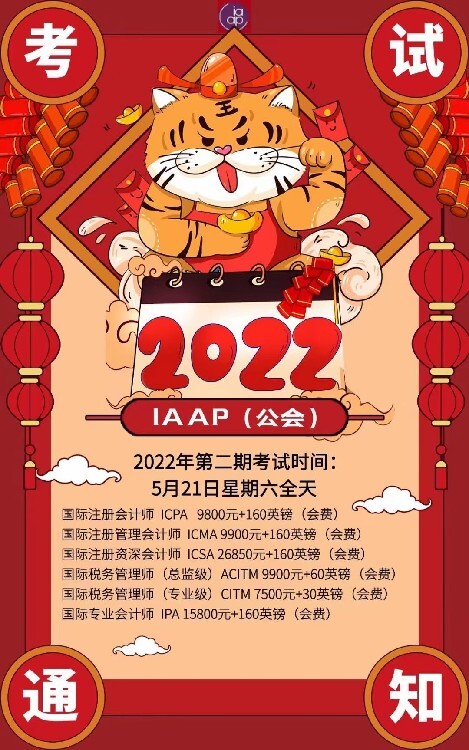

財務經理職業資質評價

財務工作是企業經營管理的關鍵環節,企業管理工作中重要的就是財務管理,直接關系到企業的未來發展,決定企業在市場中的競爭地位。財務管理是企業健康穩定的重要條件,是企業得以發展的有力保障,能夠有效提高企業的市場競爭力,財務管理工作貫穿于企業生產經營的全過程,如果管理不當,將給企業帶來損失。

報名地址及聯系方式

中國職業經理人協會財務經理人職業資質評價項目辦公室

地 址:成都市東三環路5段悅來街59號

(1)監督與報告職責。財務經理需要對報出的公司財務報表和報告的真實性,與總經理共同承擔責任,需要對公司財務管理混亂、財務決策失誤所造成的經濟損失承擔相應責任,需要對公司重大投資項目決策失誤造成的經濟損失承擔相應責任,還需要對公司嚴重違反財經紀律的行為承擔相應責任。財務經理的監督權責主要包括:_是審核公司重要的財務報表和報告,與總經理共同對財務報表和報告的質量負責;二是參與審定公司的財務管理規定及其他經濟管理制度,監督檢查全公司財務運作和資金收支情況;三是在公司經營過程中,與公司總經理聯合審批規定限額范圍內的企業經營性、融資性、投資性、固定資產購建支出和匯往境外資金及擔保貸款事項;四是參與審定公司重大財務決策,包括審定公司財務預、決算方案,審定公司重大經營性、投資性、融資性計劃和合同以及資產重組和債務重組方案,參與擬訂公司的利潤分配方案和彌補虧損方案;五是對董事會批準的公司重大經營計劃、方案的執行情況進行監督;六是依法檢查公司財務會計活動及相關業務活動的合法性、真實性和有效性,及時發現和制止違反國家財經法律法規的行為和可能造成出資者重大損失的經營行為,并向董事會報告;七是接受監事會指導,組織公司各項審計工作,包括對公司及各子公司的內部審計和年度報表審計工作;八是依法審定公司及子公司財務、會計、審計機構負責人的任免、晉升、調動、獎懲事項。