個人資企業不得從事法律、行政法規禁止經營的業務;從事法律、行政法規規定須報經有關部門審批的業務,應當在申請設立登記時提交有關部門的批準文件。

資企業是指一人投資經營的企業。資 企業投資者對企業債務負無限責任。企業負責人是投資者本人。企業負責人姓名須與身份證相符,不得使用別名。按照我國現行稅法有關規定,私營資企業取得的生產經營所得和其他所得,應按規定繳納私營個人所得稅。

資企業是指個人出資經營、歸個人所有和控制、由個人承擔經營風險和享有全部經營收益的企業。自然人企業。古老、簡單的一種企業組織形式。主要盛行于零售業、手工業、農業、林業、漁業、服務業和家庭作坊等。

特點

(1)企業的建立與解散程序簡單。

(2)經營管理靈活自由。企業主可以完全根據個人的意志確定經營策略,進行管理決策。

(3)業主對企業的債務負無限責任。當企業的資產不足以清償其債務時,業主以其個人財產償付企業債務。有利于保護債權人利益,但資企業不適宜風險大的行業。

(4)企業的規模有限。資企業有限的經營所得、企業主有限的個人財產、企業主一人有限的工作精力和管理水平等都制約著企業經營規模的擴大。

(5)企業的存在缺乏可靠性。資企業的存續完全取決于企業主個人的得失安危,企業的壽命有限。在現代經濟社會中,資企業發揮著重要作用。

事務管理

個人資企業的事務管理:

投資人可以自行管理企業事務,也可以委托或者聘用他人負責企業的事務管理。

1、內部限制(投資人對受托人職權的限制)

(1)個人資企業的投資人對受托人或者被聘用的人員職權的限制,不得對抗善意第三人。

(2)投資人委托或者聘用的人員管理個人資企業事務時違反雙方訂立的合同,給投資人造成損失的,應當承擔民事賠償責任。

2、法定限制(法律對受托人職權的限制)包括但不限于:

(1)不得擅自以企業財產提供擔保;

(2)未經投資人同意,不得從事與本企業相競爭的業務;

(3)未經投資人同意,不得同本企業訂立合同或者進行交易;

(4)未經投資人同意,不得擅自將企業商標或者其他知識產權轉讓給他人使用。

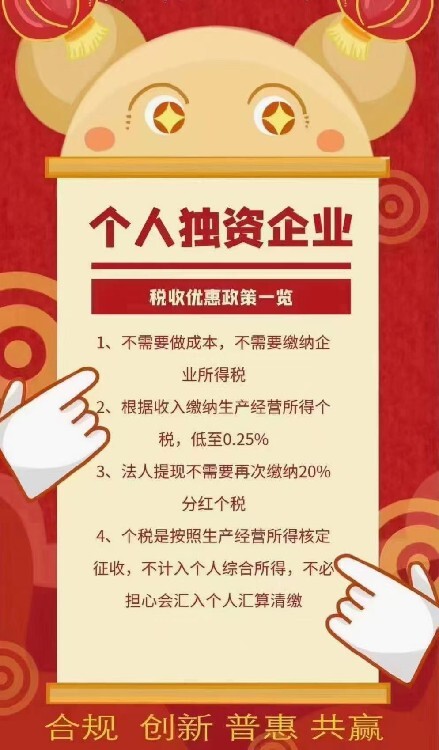

個人資企業按照現行稅法規定不交企業所得稅,而交個人所得稅,適用百分之五至百分之三十五的超額累進稅率(稅率表附后)。

應納稅所得額=當月(期)銷售收入*所得率=160220.09*5%=8011元 應納稅額=應納稅所得額*適用稅率-速算扣除數