財稅合規五大原則,經營千萬條 合規條

1、事前規劃

只有在事前進行規劃的才叫做稅務規劃,事后的那些都有可能是偷稅漏稅,所以一定要在企業經營行為發生之前就做好規劃。

2、如實申報

不要去觸碰虛開發票,要敬畏以票治稅和以數治稅。

3、四流合一

發票流、資金流、合同流、貨物流要相互統一、相對應,這是稅務部門判斷是否存在偷稅漏稅的重要依據,要是不一致,就可能會遭到稅務稽查。

4、業務真實

要有實際真實的經營,不能搞空殼公司虛開、變票走賬或者“分拆”來牟利。

5、合理進行業務配合

要找準法律依據,合法合規地進行籌劃,而不是在灰色地帶去鉆空子。經營千萬條,合規條稅務不合規,經營變白費謹記財稅合規五大原則讓企業在合法合規的道路前行

什么是四流一致?什么是財稅合規?

錢的合規

四流一致、點對點對公支付、老板如何從公司拿錢合理性、個人卡收款風險等

賬的合規

企業的賬務:記賬憑證進銷發票、納稅申報、稅會差異等帶來的財稅風險

票的合規

個人居間服務無發票、發票的不規范、虛開發票的風險

人的合規

員工是否簽訂勞動合同,是否實際支付工資、購買社保、公積金等

物的合規

公司購買的房、車、固定設備,是否個人資產法人化

股權合規

合理的股權搭建能讓經營決策者,充分發揮優勢,使股東利潤大化

稅收籌劃是企業在合法范圍內,通過合理選擇稅收政策、稅收優惠政策等手段,降低稅收負擔的過程。企業在進行稅收籌劃時,應遵循以下原則:

1. 合法性原則:符合國家稅收法律法規的規定,不得違反稅收法規。

2. 經濟性原則:應在滿足合法性的前提下,實現稅收負擔的小化。

3. 可操作性原則:應具有可操作性,能夠在實際生產經營中得以實施。

財務報表合規

財務報表是企業財務信息的主要載體,對企業的經營決策、投資者的投資決策等具有重要影響。企業財務報表應遵循以下原則:

1. 真實性原則:財務報表應真實反映企業的財務狀況、經營成果和現金流量,不得存在虛假記載、誤導性陳述等現象。

2. 完整性原則:財務報表應完整反映企業的財務狀況、經營成果和現金流量,不得遺漏重要會計事項。

3. 一致性原則:財務報表各項目之間、財務報表與相關文件之間應保持一致,不得存在矛盾。

稅務申報合規

稅務申報是企業履行納稅義務的重要環節,企業應確保稅務申報的合規性。具體包括:

1. 按時申報:應按照稅收法律法規的規定,按時向稅務機關報送稅務申報表。

2. 真實申報:應按照稅收法律法規的規定,如實填報稅務申報表,不得存在虛假申報、漏報等行為。

3. 完整申報:應按照稅收法律法規的規定,完整填報稅務申報表,不得遺漏重要稅種、稅目等。

內部控制合規

企業內部控制是企業管理的重要組成部分,對企業財稅合規具有重要作用。企業應建立健全內部控制制度,確保財稅管理的合規性。具體包括:

1. 制定內部控制制度:根據國家稅收法律法規和企業實際情況,制定內部控制制度。

2. 加強內部審計:加強內部審計工作,定期對財稅管理進行審計,發現問題及時整改。

3. 提高員工素質:加強員工培訓,提高員工的財稅知識和業務能力,確保財稅管理的性。

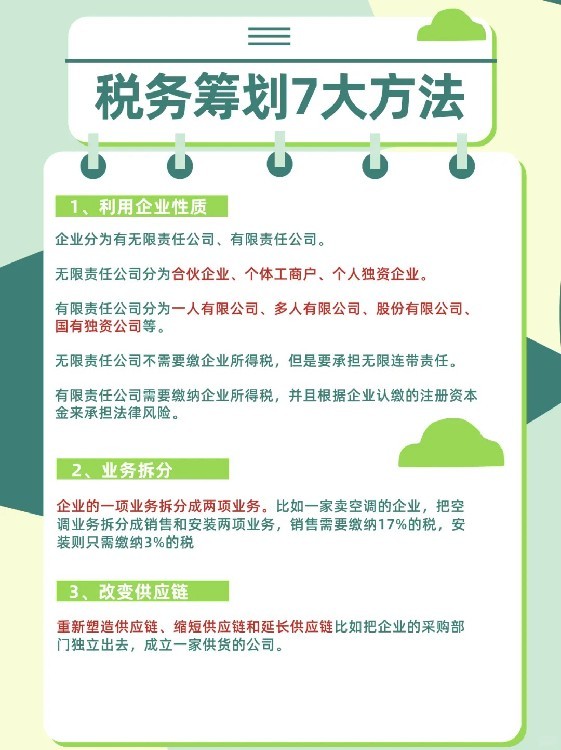

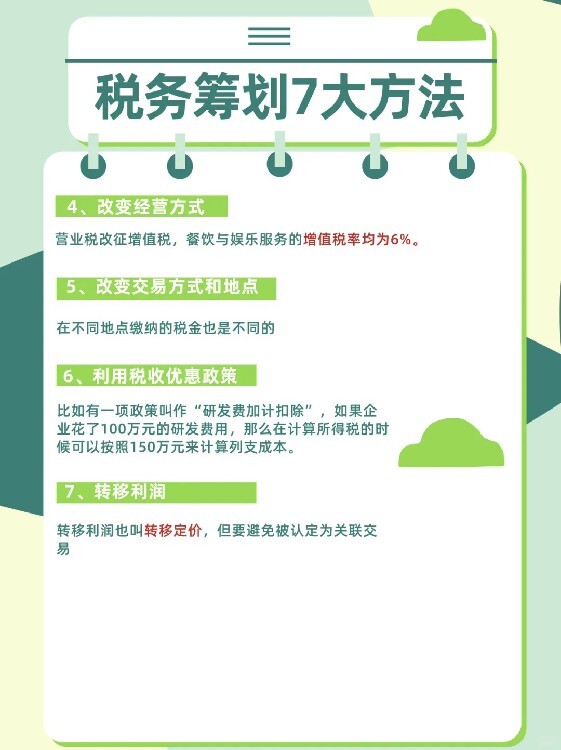

這九種情況需要做稅務籌劃:

1、企業缺少成本票;

2、企業利潤高;

3、企業增值稅高;

4、稅收優惠;

5、虛增人員做工資成本;

6、大額公轉私;

7、工資個稅高、社保高;

8、企業買賣發票、環開發票;

9、高收入人群。

稅務籌劃遵循四大基本原則:

1、合法性 2、事前性 3、目的性 4、全局性

成都地區稅收政策解讀與納稅籌劃新思路

一、成都地區稅收政策解讀

稅收優惠政策的多樣化

成都作為西部地區的經濟中心城市,為了吸引更多的企業前來投資發展,出臺了一系列的稅收優惠政策。這些政策涵蓋了高新技術企業、小微企業、研發費用加計扣除等多個方面,旨在降低企業稅負,提高經濟效益。

例如,對于經成都市高新技術產業開發區認定的高新技術企業,其所得稅稅率為15%,優惠期限為3年;對于年銷售額不超過300萬元的小微企業,其所得稅稅率為5%,優惠期限為5年等。

進口關稅調整

根據國家發布的《2024年關稅調整方案》,成都地區的進口企業也將受益于關稅調整帶來的紅利。自2024年1月1日起,我國對1010項商品實施低于惠國稅率的進口暫定稅率,這將進一步增強國內國際兩個市場、兩種資源的聯動效應。

特別是氯化鋰、低砷螢石、燃料電池用氣體擴散層等國內短缺的資源、關鍵設備和零部件的進口關稅降低,將有利于加快推進成都地區制造業的創新發展。

自由貿易協定帶來的稅收優惠

隨著中國與其他國家自由貿易協定的簽署和生效,成都地區的企業也將享受到更多的稅收優惠。例如,中國-尼加拉瓜自由貿易協定生效并實施降稅,企業可以憑自由貿易協定的原產地證書在中尼貿易中享受到相應的關稅減讓。

二、納稅籌劃新思路

充分利用稅收優惠政策

成都企業應充分了解并利用國家和地方提供的稅收優惠政策,如高新技術企業所得稅優惠、小微企業所得稅優惠、研發費用加計扣除等。通過合理規劃經營策略和業務流程,大限度地享受稅收優惠政策的紅利。

優化資產配置與業務結構

企業可以通過調整資產配置和業務結構來降低稅負。例如,將部分業務轉移到稅收優惠園區或地區,享受當地提供的稅收優惠政策;或者通過合并、分立等方式優化業務結構,降低整體稅負。

加強稅務風險管理

在進行納稅籌劃時,企業應充分考慮稅務風險的影響。通過加強內部管理、完善稅務籌劃方案、定期進行稅務審計等方式,降低稅務風險的發生概率和損失程度。

探索創新性的稅務籌劃方法

隨著稅收政策的不斷變化和市場競爭的加劇,企業需要不斷探索創新性的稅務籌劃方法。例如,利用金融工具進行稅務籌劃、通過設立殼公司進行稅務優化等。但需要注意的是,這些方法在合法合規的前提下進行。

加強與稅務機關的溝通與聯系

企業應加強與稅務機關的溝通與聯系,及時了解稅收政策和規定的變化。通過與稅務機關的積極溝通,企業可以更好地理解稅收政策的意圖和要求,從而制定出更加符合自身實際情況的稅務籌劃方案。

綜上所述,成都地區的企業應充分了解并利用稅收優惠政策,優化資產配置與業務結構,加強稅務風險管理,探索創新性的稅務籌劃方法,并加強與稅務機關的溝通與聯系。通過這些措施的實施,企業可以降低稅負、提高經濟效益和競爭力。

以下是對成都中小企業納稅籌劃的案例分析:

案例一:利用稅收優惠政策減輕稅負

企業背景:

成都某小微企業,主要從事電子元器件的生產和銷售,具備科技含量較高的生產過程和產品研發能力。

籌劃策略:

合理利用稅收優惠政策,如研發費用加計扣除、技術轉讓收入減免等。

積極申請高新技術企業認定,以享受所得稅優惠政策。

籌劃效果:

通過申請高新技術企業認定,企業成功享受到了所得稅減免政策,有效降低了稅負。

研發費用加計扣除政策的利用,進一步降低了企業的應納稅所得額。

啟示:

合理利用稅收優惠政策是中小企業納稅籌劃的重要方向之一。企業應充分了解并把握國家及地方的稅收優惠政策,積極申請相關認定,以降低稅負并提高經濟效益。

案例二:跨地區布局實現稅務優化

企業背景:

成都某中小企業,主營業務為電子產品銷售,面臨著較高的稅負壓力。

籌劃策略:

在稅負較低的地區設立分支機構或子公司,實現稅務優化。

通過跨地區布局,合理分配利潤,降低整體稅負。

籌劃效果:

通過在稅負較低的地區設立分支機構,企業成功實現了稅務優化,降低了整體稅負。

跨地區布局還使企業能夠更好地利用各地資源,提高市場競爭力。

啟示:

跨地區布局是中小企業納稅籌劃的一種有效方式。企業應根據自身實際情況和稅收政策,選擇合適的地區設立分支機構或子公司,以實現稅務優化和降低稅負。