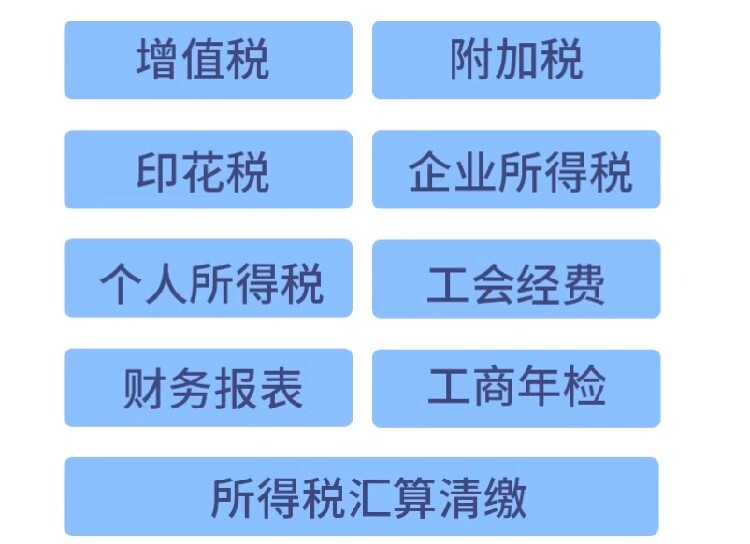

小規模納稅人原則上實行按季度申報繳納增值報稅;

一般納稅人原則上實行按月度申報繳納增值稅。

譬如如果你是做藥廠的,那么你前期肯定會投入機器設備、裝修等等,而這一塊就會有一大筆支出,肯定也會取得一定的增值稅進項發票,而且金額還不低。如果你選擇成為小規模納稅人,那么你前期取得的增值稅發票就不能夠抵扣。這個與小規模納稅人享受的3%的征收率(進項不得抵扣)來講,太不劃算了。如果是這種情況,建議你直接就注冊成為一般納稅人。

如果對于自己的投入等都還不清楚,在開始的時候注冊成為了小規模納稅人,隨著經營情況的變化,后覺得應該是一般納稅人比較劃算,因此,還有一個補救措施:根據國家稅務總局公告2015年第59號公告規定:納稅人自辦理稅務登記至認定或登記為一般納稅人期間,未取得生產經營收入,未按照銷售額和征收率簡易計算應納稅額申報繳納增值稅的,其在此期間取得的增值稅扣稅憑證,可以在認定或登記為一般納稅人后抵扣進項稅額。即:企業雖然存在一段時間的小規模納稅人狀態,但在此期間并未開展生產經營取得收入,并且未按照簡易方法繳納過增值稅的納稅人,如果這樣,那么在你取得筆生產經營應納稅收入之前,你申請轉為一般納稅人,那么你在申請成為一般納稅后,前面發生的進項稅額就可以抵扣。

政策差異回顧:小規模納稅人增值稅按照征收率3%或者5%來征收,進項稅額不得抵扣,直接不征稅銷售額乘以征收率計算繳納的增值稅。且自己可以開具增值報稅普通發票,如果購買方需要專票,可以申請稅務局代開,住宿業、鑒證咨詢業、建筑業月銷售額超過3萬元,季度銷售額超過9萬元的小規模納稅人可以自行開具增值稅發票(轉讓不動產除外),不需要到稅務機關進行代開。

而一般納報稅人是增值稅稅率不同,分為17%、6%等幾個檔次;符合條件的進項稅額可以抵扣,按照銷項-進項來計算繳納增值稅。可以自行開具增值稅發票。

長期“零申報”危害可不小

1、罰款處罰

有收入就應該納稅,一如既往地零申報,這叫偷稅!是要補繳稅款和滯納金的,還會被罰款!

2、影響納入信用等級

1年內連續3個月或累計6個月零申報,納稅信用等級就不能評為A級了,如果提供虛假的申報材料去享受稅收優惠,那更是得不償失,納稅信用將直接降為D級。

3、發票減量

如果企業長期零報稅,并且納稅人持有發票的,則發票就會被稅務局降版降量,還要納稅人定期到稅務機關進行發票核查。

要我說,零申報雖然可解一時之憂,但終究不是長久之計。如果公司確實沒有應稅收入,建議慎重考慮是否要繼續經營,不想再經營的公司一定要及時注銷,避免涉稅風險和信用等級降級的風險。

如果要進行零申報,那也一定要按期做賬,按時抄報稅,如果經常忘記申報,則會被列為“非正常戶”!

在現實社會經濟中,對于中小企業來說,聘請專職會計所需花費的費用太高,所以,相比較而言,代理記賬還是大多數小微型企業的選擇。那么,問題就來了,企業進行賬務處理,到底是選擇的代理記賬機構還是兼職會計呢?到底代理記賬與兼職會計之間有什么不同之處呢?今天,我們將從以下幾個方面來解讀這個問題。