關鍵詞 |

稅務官培訓 |

面向地區 |

全國 |

新時代背景下,全球經濟形勢呈現錯綜復雜的局面。中國企業要想在這個復雜、模糊、易變與充滿不確定性的時代保持競爭力,很關鍵的一點在于人才的支持。職業經理人作為化、職業化和市場化的企業經營管理人才,是企業持續健康發展的重要推動力。推行職業經理人制度,是中央、對國有企業改革和發展作出的重大部署,是國有企業全面深化改革的重要內容,也是深化人事勞動分配制度改革的重要舉措。

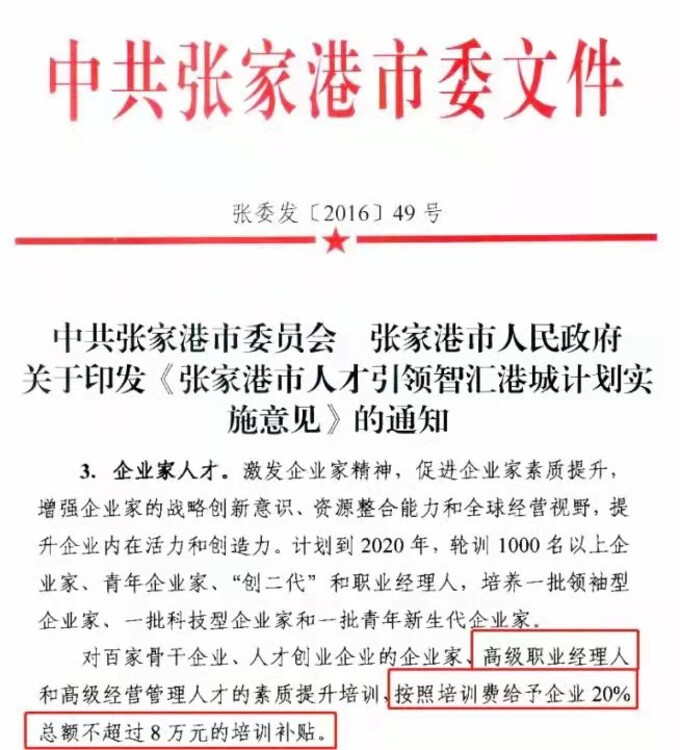

2014年中華人民共和國中央人民發文《工業和信息化部辦公廳、財政部辦公廳關于中小企業發展專項資金服務體系和融資環境項目申報工作》的通知:推動職業經理人制度建設,支持中國職業經理人協會開展職業經理人資質評價制度建設、社會化考核測評、資質評價和認證等工作。

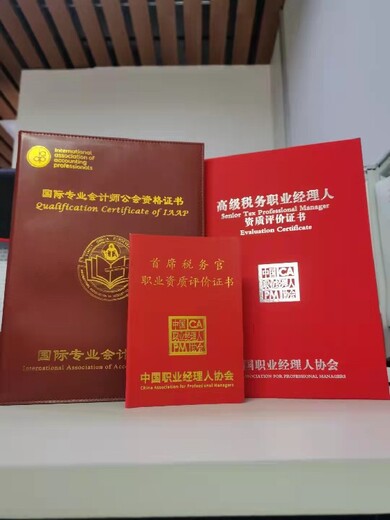

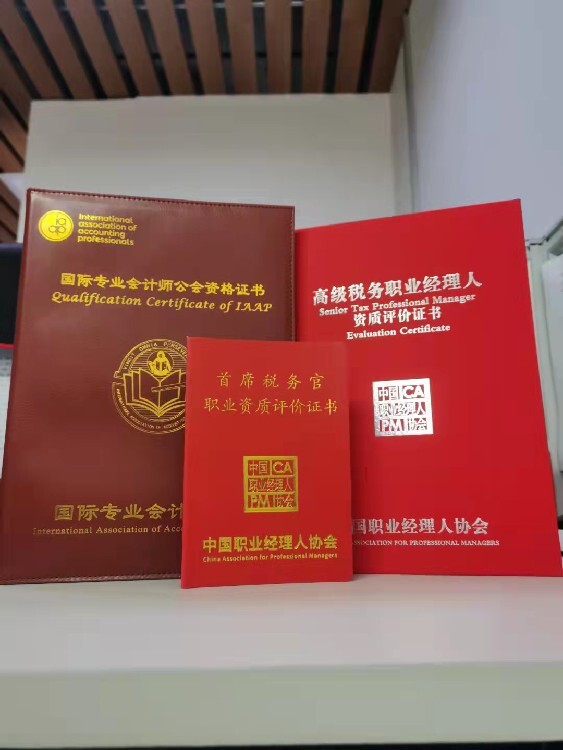

稅務職業經理人的興起是中國經濟改革和現代企業制度向縱深發展的歷史必然。稅務經理人職業資質評價認證與學歷和學位不同,是一種彰顯持證人員稅務能力與崗位管理水 平的職業能力評價證書。財稅工作人員的未來必定是財務管理與稅務管理兩個方向,稅務職業經理人就是財務管理崗位能力與稅務核心能力的結合!

在“移動互聯網+”時代和“大眾創新”、“萬眾創業”的時代背景下,企業無疑會迎來新的挑戰,與此同時,財務職業經理人也要面對新的轉型!近幾年,以我國市場經濟的迅猛發展為背景,會計的國際化和信息化步伐加快,傳統的財務職業經理人正在向現代財務經理人轉型,這種轉變表現在財務職業經理人具體職能的變化。職能范圍和在企業決策中所扮演的角色是體現財務職業經理人影響力的決定因素,因此,“財務職業經理人的轉型”是指為了適應國際化新趨勢和企業面臨的新挑戰。

近兩年來中國會計、稅收、審計等制度都出現了較大的變化。中國企業將面臨的不僅是經營風險,還有來自稅管理方面的風險。產生稅收風險的主要原因是缺乏稅收管理人才,稅務職業經理人也因此孕育而生。

中央、印發的《 國家中長期人才發展規劃綱要(2010-2020年)》中提出“以戰略企業家和職業經理人為,加快推進企業經營管理人才職業化、市場化、化和國際化”的要求。

職業經理人的概念被引入中國已10年時間,但一項全國 性的 調查顯示,有90%的企業缺乏高素質、職業化的管理人才。企業是建設創新型 國家的決定 性力量,而企業自主創新的關鍵是職業經理人。每個職業經理人都應當認識到自主創新不是企業發展的權宜之計,而是企業發展戰略,誰擁有這個認識,誰就擁有未來。在現代企業中,職業經理人既是創新戰略的主要設計者,又是創新活動的組織者,更是創新環境的營造者,職業經理人在企業自主創新活動中起著核心作用。