關鍵詞 |

內蒙古稅務官培訓,正規稅務官培訓,稅務官培訓課程,正規稅務官培訓 |

面向地區 |

全國 |

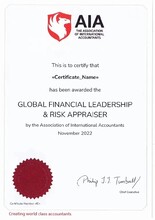

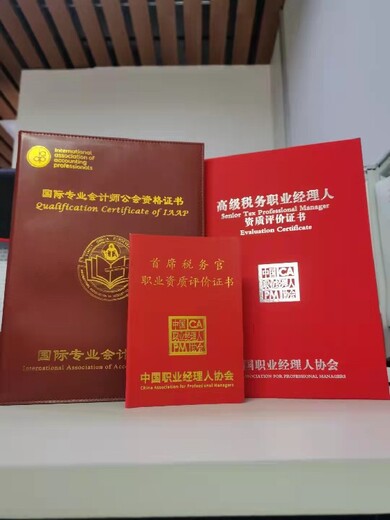

中國職業經理人協會自2021年2月展開“財稅職業經理人職業資質評價”工作以來,嚴格貫徹《關于分類推進人才評價機制改革的指導意見》的政策指引,依據黨中央、針對職業經理人隊伍建設的政策要求,結合當前對會計人才培養的新需求,著眼于財稅管理領域職業經理人隊伍全面發展的趨勢,廣泛吸取中國職業經理人發展實踐成果,以及財稅領域意見,根據我國財稅領域職業經理人應具備的知識、職業能力等方面制定職業資質評價標準,旨在培養一批符合新時期經濟發展需要的“財務官”、“稅務總監”等管理人才。

2014年中華人民共和國中央人民發文《工業和信息化部辦公廳、財政部辦公廳關于中小企業發展專項資金服務體系和融資環境項目申報工作》的通知:推動職業經理人制度建設,支持中國職業經理人協會開展職業經理人資質評價制度建設、社會化考核測評、資質評價和認證等工作。

稅務官的重要性

職業:不斷提高自己的業務能力和國際視野,成為能夠統籌全局、開拓創新的型稅務管理人才。

能力:新時期、新形勢下運用稅務知識結構和能力幫助企業運營過程中,創造稅務價值,為企業節約成本或創造利潤。

前景:中國未來需要約300萬“涉稅服務”人才,稅務官職業發展前景非常廣闊。

水平:熟悉稅法和法規,通過積極的稅務籌劃合理降低企業稅負,維護企業合法權益,實現利益大化。

素養:時刻關注國家稅務政策的變化,了解企業涉及的稅種和處理方法,為企業規務風險。

職業經理人政策

近些年來,隨著中國經濟改革進程的加快,職業經理人已成為經濟改革關注的方面之一, 為打造高度市場化的職業經理人隊伍,黨中央、及國家相關部委自2002年-2021年先后印發《“十五”期間全國企業經營管理人員培訓綱要》、《2002-2005年全國人才隊伍建設規劃綱要》、《中央 關于進一步加強人才工作的決定》、《關于鼓勵支持和引導個體私營等非公有制經濟發展的若干意見》、《關于貫徹落實“十一五”規劃綱要,加強人才隊伍建設的實施意見》、《國家中長期人才發展規劃綱要(2010-2020)》、《企業經營管理人才隊伍建設中長期規劃(2010-2020年)》、《中央關于全面深化改革若干重大問題的決定》、《中央關于深化人才發展體制機制改革的意見》、《國家創新驅動發展戰略綱要》、《關于創新管理優化服務培育壯大經濟發展新動能加快新舊動能接續轉換的意見》、《辦公廳關于進一步完善國有企業法人治理結構的指導意見》、《關于分類推進人才評價機制改革的指導意見》、《中央企業領導人員管理規定》、《關于促進中小企業健康發展的指導意見》等近40余份推進和深化職業經理人制度改革的系列政策文件,強調了“建設一支職業經理人隊伍”、“逐步擴大職業經理人隊伍”、“完善職業經理人市場”、“建立社會化的職業經理人評價制度”與“建立職業經理人制度”等具體任務要求,為中國職業經理人隊伍指明了發展方向,明確了職業經理人的價值,建立職業經理人制度,推動職業經理人逐漸登上經濟舞臺。

中央、印發的《 國家中長期人才發展規劃綱要(2010-2020年)》中提出“以戰略企業家和職業經理人為,加快推進企業經營管理人才職業化、市場化、化和國際化”的要求。

職業經理人的概念被引入中國已10年時間,但一項全國 性的 調查顯示,有90%的企業缺乏高素質、職業化的管理人才。企業是建設創新型 國家的決定 性力量,而企業自主創新的關鍵是職業經理人。每個職業經理人都應當認識到自主創新不是企業發展的權宜之計,而是企業發展戰略,誰擁有這個認識,誰就擁有未來。在現代企業中,職業經理人既是創新戰略的主要設計者,又是創新活動的組織者,更是創新環境的營造者,職業經理人在企業自主創新活動中起著核心作用。

什么是職業經理人?

職業經理人,一般指的是企業的高層管理者,由董事會選擇與任命,在職責范圍內負責所管轄的區域,具有高度的決策權與團隊成員的管理權、以及一定的物料調配與財務審批權限等。