關鍵詞 |

稅務官培訓 |

面向地區 |

全國 |

新時代背景下,全球經濟形勢呈現錯綜復雜的局面。中國企業要想在這個復雜、模糊、易變與充滿不確定性的時代保持競爭力,很關鍵的一點在于人才的支持。職業經理人作為化、職業化和市場化的企業經營管理人才,是企業持續健康發展的重要推動力。推行職業經理人制度,是中央、對國有企業改革和發展作出的重大部署,是國有企業全面深化改革的重要內容,也是深化人事勞動分配制度改革的重要舉措。

在“移動互聯網+”時代和“大眾創新”、“萬眾創業”的時代背景下,企業無疑會迎來新的挑戰,與此同時,財務職業經理人也要面對新的轉型!近幾年,以我國市場經濟的迅猛發展為背景,會計的國際化和信息化步伐加快,傳統的財務職業經理人正在向現代財務經理人轉型,這種轉變表現在財務職業經理人具體職能的變化。職能范圍和在企業決策中所扮演的角色是體現財務職業經理人影響力的決定因素,因此,“財務職業經理人的轉型”是指為了適應國際化新趨勢和企業面臨的新挑戰。

職業經理人政策

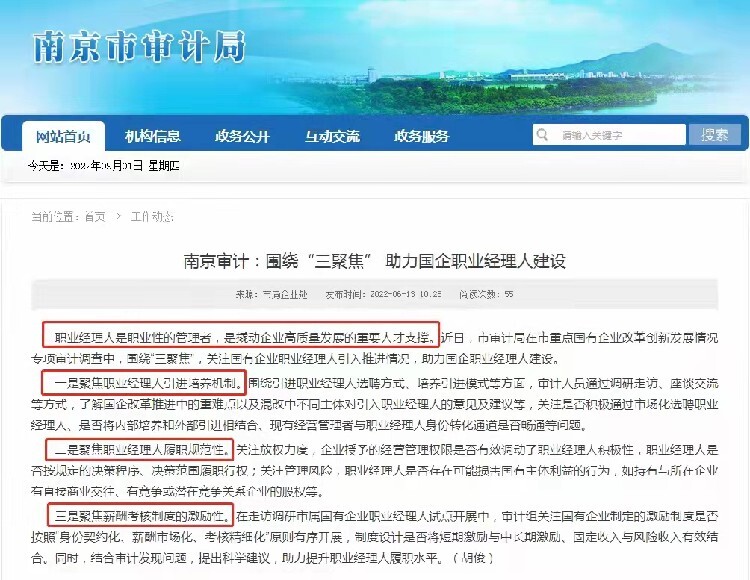

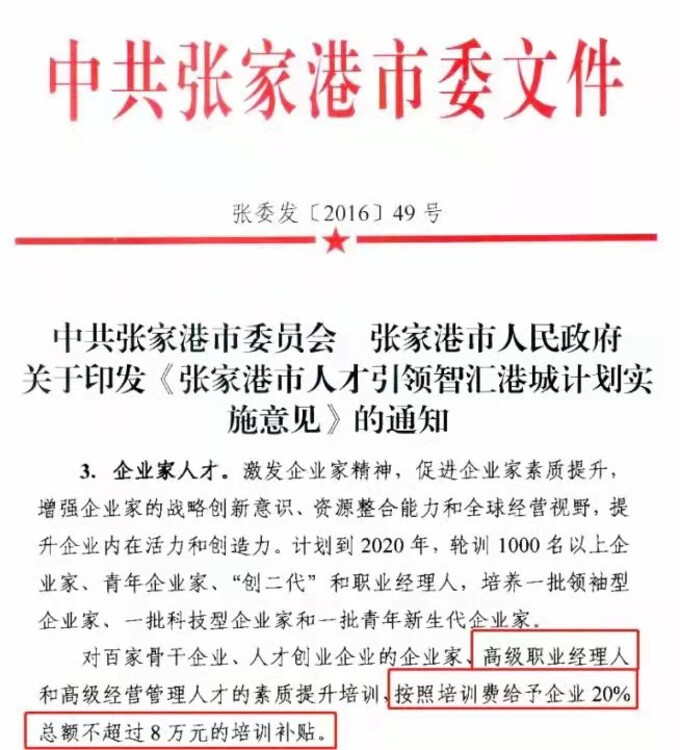

近些年來,隨著中國經濟改革進程的加快,職業經理人已成為經濟改革關注的方面之一, 為打造高度市場化的職業經理人隊伍,黨中央、及國家相關部委自2002年-2021年先后印發《“十五”期間全國企業經營管理人員培訓綱要》、《2002-2005年全國人才隊伍建設規劃綱要》、《中央 關于進一步加強人才工作的決定》、《關于鼓勵支持和引導個體私營等非公有制經濟發展的若干意見》、《關于貫徹落實“十一五”規劃綱要,加強人才隊伍建設的實施意見》、《國家中長期人才發展規劃綱要(2010-2020)》、《企業經營管理人才隊伍建設中長期規劃(2010-2020年)》、《中央關于全面深化改革若干重大問題的決定》、《中央關于深化人才發展體制機制改革的意見》、《國家創新驅動發展戰略綱要》、《關于創新管理優化服務培育壯大經濟發展新動能加快新舊動能接續轉換的意見》、《辦公廳關于進一步完善國有企業法人治理結構的指導意見》、《關于分類推進人才評價機制改革的指導意見》、《中央企業領導人員管理規定》、《關于促進中小企業健康發展的指導意見》等近40余份推進和深化職業經理人制度改革的系列政策文件,強調了“建設一支職業經理人隊伍”、“逐步擴大職業經理人隊伍”、“完善職業經理人市場”、“建立社會化的職業經理人評價制度”與“建立職業經理人制度”等具體任務要求,為中國職業經理人隊伍指明了發展方向,明確了職業經理人的價值,建立職業經理人制度,推動職業經理人逐漸登上經濟舞臺。

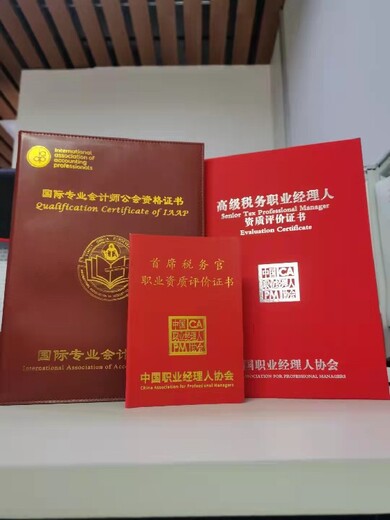

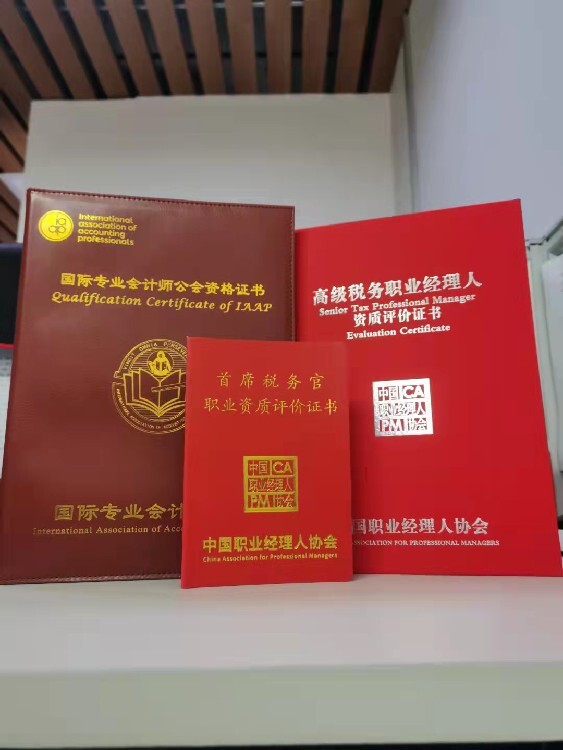

稅務職業經理人可以幫助企業控制稅務風險、規范納稅、減少稅務稽查和稅務處罰。如果一位稅務職業經理人的年薪為1元的話,他每年給企業合法合理的降低稅務成本為20元,這就是稅務職業經理人的價值。

面對新形勢下的新職業,新機遇,新前景,一名職業化、化、系統化和國際化的稅務職業經理人,既能通過合理的稅務籌劃為企業創造的價值,又能夠有效防范風險,讓業務順利進行,對于企業的重要 性不言而喻!掌握稅務管理能力,幫助企業合理合法地通過“稅務籌劃”節稅、通過業務分析,解決各類稅務疑難,提前預防,及時應對,把控企業涉稅風險。

什么是職業經理人?

職業經理人,一般指的是企業的高層管理者,由董事會選擇與任命,在職責范圍內負責所管轄的區域,具有高度的決策權與團隊成員的管理權、以及一定的物料調配與財務審批權限等。

全國稅務官培訓熱銷信息