關鍵詞 |

財務官培訓,廣東財務官培訓,財務官培訓認證,正規財務官培訓 |

面向地區 |

全國 |

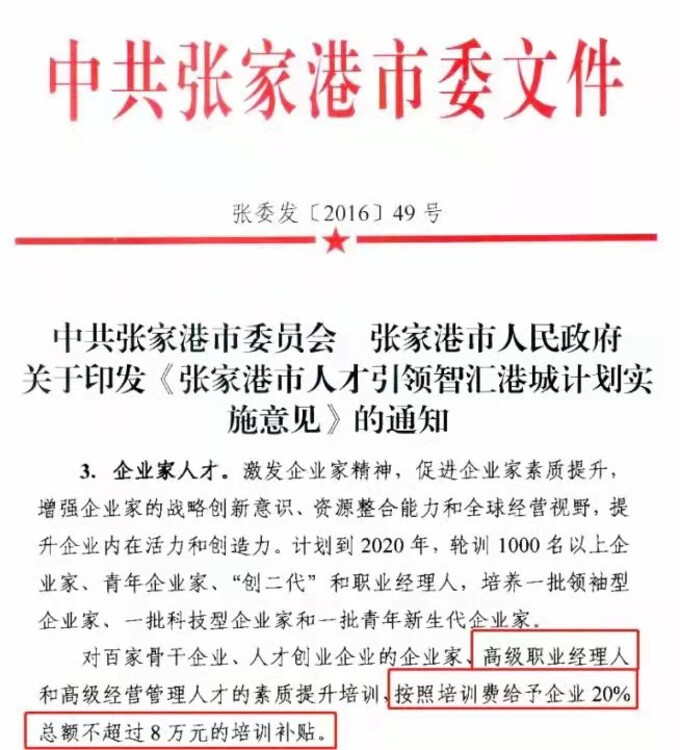

中國職業經理人協會自2021年2月展開“財稅職業經理人職業資質評價”工作以來,嚴格貫徹《關于分類推進人才評價機制改革的指導意見》的政策指引,依據黨中央、針對職業經理人隊伍建設的政策要求,結合當前對會計人才培養的新需求,著眼于財稅管理領域職業經理人隊伍全面發展的趨勢,廣泛吸取中國職業經理人發展實踐成果,以及財稅領域意見,根據我國財稅領域職業經理人應具備的知識、職業能力等方面制定職業資質評價標準,旨在培養一批符合新時期經濟發展需要的“財務官”、“稅務總監”等管理人才。

中國企業要走向國際化,中國的財稅高管要職業化,中國企業缺少財稅職業經理人,通過建立“財稅經理人職業資質評價”標準,切實提升財稅領域職業經理人素質水平和能力,更好地服務和支持中國實體經濟發展,改善我國財稅職業經理人嚴重不足的現狀,也將為科學評價財稅職業經理人水平提供有力保障。

《關于分類推進人才評價機制改革的指導意見》提出:健全市場和出資人認可為重要標準的企業經營管理人才評價體系,對經營業績和綜合素質的考核,建立社會化的職業經理人制度。

在“十四五”新征程中,為適應經濟和社會發展的需要,我國財稅人員也應緊跟時代步伐,繼續進行創新和變革,培養具有領導才能,國際化視野和跨國經營能力的財稅職業經理人。

在“移動互聯網+”時代和“大眾創新”、“萬眾創業”的時代背景下,企業無疑會迎來新的挑戰,與此同時,財務職業經理人也要面對新的轉型!近幾年,以我國市場經濟的迅猛發展為背景,會計的國際化和信息化步伐加快,傳統的財務職業經理人正在向現代財務經理人轉型,這種轉變表現在財務職業經理人具體職能的變化。職能范圍和在企業決策中所扮演的角色是體現財務職業經理人影響力的決定因素,因此,“財務職業經理人的轉型”是指為了適應國際化新趨勢和企業面臨的新挑戰。

中國財務職業經理人在職能角色上的轉型是必然的,但轉型需要一個過程,這個過程充斥著各種因素,這些因素對財務職業經理人的轉型會造成影響,甚至會使這個過程遲滯,這些因素是財務職業經理人需要面對、克服或解決的。黨中央、自2001-2020年先后印發《2002-2005年全國人才隊伍建設規劃綱要》、《中央關于進一步加強人才工作的決定》、《中央關于深化人才發展體制機制改革的意見》、《辦公廳關于進一步完善國有企業法人治理結構的指導意見》等30余份推進和深化職業經理人制度改革的具體實施提出的政策指導下,越來越多的企業在規范董事會建設、市場化選聘職業經理人、加強職業經理人考評管理等推行職業經理人制度方面開展了行之有效的實踐,并取得初步成效。這樣的情況下,對高素質、高水平的職業經理人的需求將越來越多,另一方面,隨著職業經理人在中國越來越規范化的教育及培訓、認證等,涌現出越來越多的職業經理人來滿足企業的需求。

全國財務官培訓熱銷信息